Procena vrednosti kompanije za cilj ima projektovanje cene po kojoj bi se mogla izvršiti transakcija prodaje/prenosa vlasništva (učešća u kapitalu). Drugi izraz za nju je procena vrednosti kapitala. Najčešće je reč o zvaničnom dokumentu koji se može koristiti u svrhe poput:

- Donošenja odluka u M&A transakciji: procenjena vrednost se poredi sa ponudom investitora

- Poreskih potreba: na primer, za utvrđivanje poreza na kapitalni dobitak prilikom prodaje vlasništva

- Donošenja strateških odluka: sve poslovne aktivnosti treba kao krajnji cilj da imaju maksimiranje vrednosti kompanije

Osnovna tri pristupa procene vrednosti kompanije su:

- Računovodstveni pristup

- Tržišni pristup

- Prinosni pristup

Računovodstveni pristup procene vrednosti

Računovodstveni pristup procene vrednosti polazi od toga da vrednost kapitala predstavlja razliku između ukupne imovine i ukupnih obaveza kompanije. Aktiva i obaveze iz zvaničnih finansijskih izveštaja se preispituju i prilagođavaju u skladu sa međunarodnim računovodstvenim standardima. Vrednost kompanije se u ovom slučaju zasniva na trenutnom finansijskom položaju. Iz tog razloga, možemo zaključiti da ovaj pristup nije špekulativan (manje je podložan subjektivnim stavovima procenitelja), što je njegova osnovna prednost. S druge strane, pristup ne uvažava trenutne tržišne prilike, niti uvažava razvojne perspektive kompanije.

U poslovnoj praksi, uobičajeno je da se ovaj pristup primenjuje u situacijama kada je dugoročno poslovanje kompanije ugroženo (na primer, stečajni postupak ili planirana likvidacija u skorom roku).

Tržišni pristup procene vrednosti

Tržišni pristup procene vrednosti pretpostavlja da se vrednost kompanije utvrđuje poređenjem sa uporedivim kompanijama. Neophodno je identifikovati kompanije koje su izložene sličnim potencijalima za rast i razvoj, kao i rizicima u poslovanju. Obično je reč o kompanijama iz iste grane ili istog tržišnog segmenta u kojem posluju. Nakon formiranja uzorka uporedivih kompanija, utvrđuje se njihova tržišna vrednost (podaci sa berze ili o ostvarenim M&A transakcijama).

Vrednost kompanije se kod tržišnog pristupa utvrđuje putem finansijskih racija (multiplikatora). Na primer, ukoliko se utvrdi da je odnos između tržišne vrednosti uporedivih kompanija i neto dobitka šest, onda je procenjena vrednost kompanije šestostruka vrednost neto dobitka.

Prednosti tržišnog pristupa su:

- uvažavanje trenutnih tržišnih prilika

- dobar je za procenu cene koju će ponuditi investitor, jer uzima u obzir tekuće aktivnosti investitora na tržištu kapitala

Mane tržišnog pristupa su:

- utvrđivanje uporedivih kompanija je pod uticajem subjektivnih stavova procenitelja

- pretpostavlja da je vrednost kompanije srazmerna vrednosti uporedivih kompanija. Dakle, ovaj pristup ne uvažava specifičnosti procenjene kompanije, poput brenda, tržišne reputacije, organizacione kulture itd

Prinosni pristup procene vrednosti

Prinosni pristup procene vrednosti utvrđuje vrednost kompanije na osnovu budućih novčanih tokova koji će ona doneti vlasniku. Osnovna pretpostavka pristupa je da dugoročno poslovanje kompanije nije ugroženo. Najpoznatiji metod unutar ovog pristupa je metod diskontovanih novčanih tokova (DNT metod).

Prednosti ovog metoda su:

- uvažavanje svih specifičnosti kompanije: sve relevantne informacije o poslovanju treba da se kvantifikuju kroz procenu vrednosti

- pomaže menadžmentu da uvidi načine kako da poveća vrednost kompanije

Ključna mana ovog metoda je što je podložan uticaju subjektivnih stavova procenitelja. Naime, pošto procenitelj mora samostalno da projektuje buduće novčane tokove, njegovo viđenje (optimistično ili pesimistično) budućnosti kompanije će uticati na krajnji rezultat procene.

U poslovnoj praksi, DNT metod se najčešće koristi. Iz tog razloga, u nastavku teksta ćemo detaljnije prikazati postupak obračuna vrednosti ovom metodom.

Primena DNT metoda (primer)

Suština DNT metoda je vršenje finansijskih projekcija za period od 5 do 10 godina i diskontovanje novčanih tokova cenom kapitala. Cena kapitala, odnosno diskontna stopa, predstavlja zahtevanu stopu prinosa na investiciju u kompaniju, imajući u vidu njene poslovne i finansijske rizike.

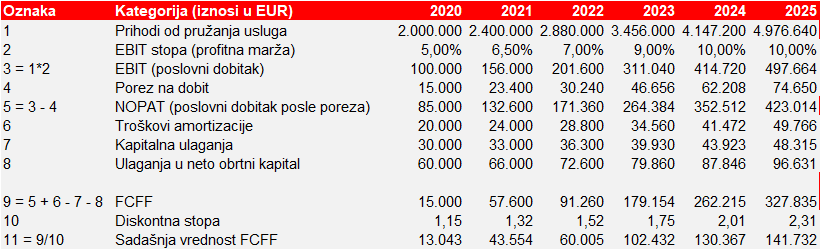

U našem primeru izvršili smo projekciju novčanih tokova uslužne kompanije za narednih šest godina:

Na osnovu projektovanih prihoda i profitne marže smo izračunali poslovni dobitak (EBIT) po godinama projekcije. Umanjenjem EBIT za porez na dobit dobijamo NOPAT (neto poslovni dobitak posle poreza). Potom NOPAT uvećavamo za troškove amortizacije (jer ne dolazi do odliva gotovine), a umanjujemo za kapitalna ulaganja i ulaganja u neto obrtni kapital i tako dolazimo do FCFF (Free cash flow to firm), odnosno slobodnih novčanih tokova koji ostaju na raspolaganju vlasnicima i poveriocima kompanije nakon tekućih rashoda i izvršenih ulaganja.

FCFF pomoću diskontnog faktora (koji u sebi sadrži cenu kapitala od 15%) svodimo na sadašnju vrednost.

Obračun vrednosti kompanije je prikazan u narednoj tabeli:

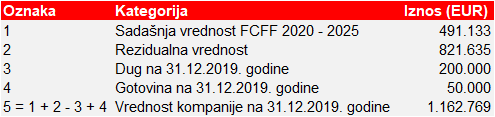

Sadašnja vrednost FCFF 2020-2025 predstavlja sumu iznosa iz prve tabele pod rednim brojem 11. Na nju dodajemo rezidualnu vrednost (sadašnju vrednost novčanih tokova nakon 2025. godine) i gotovinu, a oduzimamo vrednost duga na dan procene kako bismo došli do vrednosti kapitala kompanije. Dakle, prema ovom metodu, vlasnik kompanije je u mogućnosti da proda vlasništvo za oko 1.200.000 EUR.

DNT metod i strateško odlučivanje

Procena vrednosti se može koristiti za strateško odlučivanje, nezavisno od činjenice da li je u planu prodaja kompanije ili ne. O aktivnostima optimizacije poslovanja u cilju povećanja vrednosti kompanije smo pisali u jednom od prethodnih tekstova. U kvantitativnom smislu, cilj optimizacije je fokusiranje na pokretače vrednosti (ključne promenljive koje utiču na vrednost kompanije):

- Povećanje prodaje: postoji li potencijal za rast postojećeg portfolija? Postoji li mogućnost uvođenja novih proizvoda/usluga za postojeće ili nove kupce?

- Viša profitabilnost: možete li ostvariti uštede u troškovima poslovanja? Koji su razlozi neefikasnosti u trenutnom poslovanju?

- Smanjenje efektivne poreske stope: možete li izvršiti poresku optimizaciju? Možete li steći poreske podsticaje?

- Niža kapitalna ulaganja: možete li ostvariti generisane novčane tokova uz manja ulaganja? Postoji li imovina koja ne doprinosi generisanju gotovine iz poslovanje? Može li se prodati pomenuta imovina?

- Snižavanje cene kapitala: da li je finansijska struktura usklađena sa Vašim ambicijama i rizicima?

Kompanija WTS Srbija pruža svojim klijentima usluge procene vrednosti, kao i usluge optimizacije poslovanja u cilju povećanja vrednosti kompanije. Ukoliko ste zainteresovani za pomenute usluge, možete se obratiti našem konsultantskom timu.